13. 6. 2019: Zprávy, které v poslední době přicházejí z USA, mohou těšit hlavně měnově politické holubice.

Trhy totiž, na základě prohlášení tamních centrálních bankéřů, začaly promítat do kurzu uvolnění monetární politiky. Výhled je navíc spojen s očekáváním poměrně agresivního snížení sazeb, z nichž letošní první (ovšem podle trhu nikoliv poslední) by mohlo přijít už na konci července.

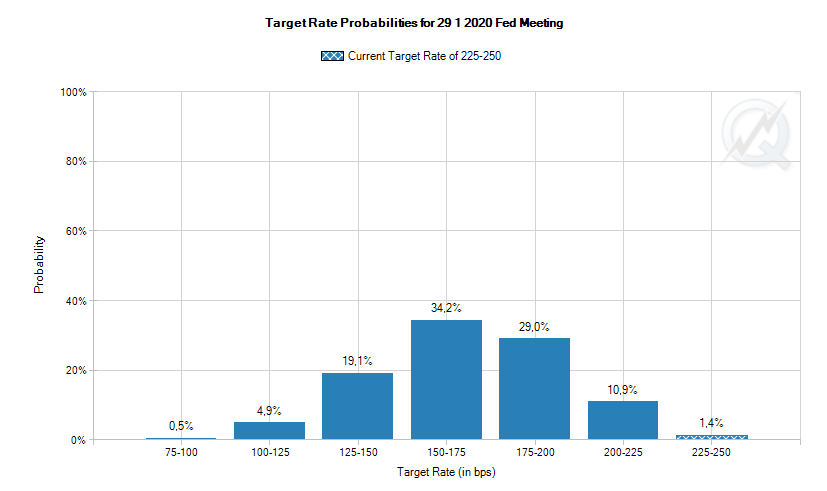

Výhled na pravděpodobnosti počtu snížení sazeb počítá agentura CME, která, pomocí analýzy derivátového trhu, odhaduje vývoj sazeb dle tohoto grafu:

Aktuální hodnota by měla být na konci letošního roku (za pouhých 6 měsíců) jen s 1,4% pravděpodobností, jako nejpravděpodobnější se podle modelu jeví 2-3 snížení sazeb (tedy snížení každé 2-3 měsíce), což je poměrně agresivní postup centrální banky. Co to ale všechno znamená?

Prvním, kdo by mohl na uvolnění monetární politiky vydělat, jsou akcie. Podle mého názoru jsou právě ony spouštěčem tohoto procesu, který započal masivním výprodejem na amerických akciích, jehož jsme byli svědky na přelomu roku 2018 a 2019.

Tehdy musel FED, aby odvrátil hrozbu masivního výprodeje, přestat hovořit o dalším růstu sazeb v letošním roce (s nímž se tehdy počítalo) a naopak se začít připravovat na opačný proces. Neboť jak jsem tady psal už několikrát – rally na amerických akciích byla stvořena a dlouhé roky živena právě uvolněnou monetární politikou, tedy nízkými sazbami po velmi dlouhou dobu a zároveň obrovským balíkem likvidity, který byl na trhy FEDem přiveden pomocí programů QE. Bez těchto peněz se ale po ukončení QE a normalizaci sazeb stroj zadrhl a pro obnovení jeho fungování bylo nutné obnovit víru trhu v nízké sazby a dost možná i další QE.

Dalším, kdo se na uvolnění monetární politiky bude pást, jsou měny rozvojových trhů. Posílení koruny z poslední doby není ničím jiným než snahou trhu udržet své investice v oblastech, kde jsou sazby ještě vysoké a kde jejich peníze ponesou pohodlný a bezpracný výnos (v ČR 2,0 % po posledním zvýšení sazeb). ČNB navíc otevřeně hovoří o tom, že se zatím na snížení sazeb nechystá, takže peníze zde nejen ještě nějakou dobu mohou zůstat, ale navíc jich může i přibýt – pak by mohla koruna dále posilovat, ovšem s velmi silným supportem na hladině 25,50. Pod něj to koruně, dopované nízkými sazbami v USA a EU, půjde ztuha.

Posledním, koho zmíním jako uživatele výhod z nízkých sazeb, je překvapivě americký prezident Donald Trump. Nedokážu zhodnotit, jak moc je jeho dlouhodobý tlak původcem posunu v činnosti FEDu (osobně doufám, že FED je dost nezávislý, aby se na Trumpovy požadavky neohlížel), ale snížení sazeb přichází pro Trumpa jako na zavolanou. Trumpa totiž 3. listopadu 2020 čekají volby a v situaci, kdy by byla ekonomika dušená vysokými sazbami, by se mu do volebního klání, kde se nešermuje fakty, ale dojmy, šlo velmi těžko. Všichni jeho oponenti by se ochotně pustili do kritiky, která by u mnoha lidí padla na úrodnou půdu. Pokud by ale ekonomika fungovala, Trump by mohl tvrdit, že funguje dobře díky němu a pozici svých konkurentů by tím výrazně oslabil.